Trafik Sigortası Nedir, Ne İşe Yarar ve Neleri Karşılar?

Yayın: 01 Nisan 2026 | Güncelleme: 01 Nisan 2026 | Yazar: OtoyerTrafik sigortası, kusurlu olduğunuz bir kazada karşı tarafa verdiğiniz maddi ve bedeni zararlar için çalışan zorunlu güvencedir. Poliçenin ne işe yaradığı, neleri karşıladığı, kendi aracınızı neden korumadığı, 2026 limitleri, basamak yapısı ve kapsam dışı halleri öğrenin.

Trafik Sigortası Nedir?

Trafik sigortası, trafiğe çıkan motorlu araçlar için yaptırılması zorunlu olan ve bir kaza halinde karşı tarafa verilen maddi ya da bedeni zararları poliçe limiti içinde karşılayan sorumluluk sigortasıdır.

Poliçe aracın kendisini değil, aracı işleten kişinin üçüncü kişilere karşı doğan hukuki sorumluluğunu güvence altına alır. Halk arasında "araba sigortası" denip geçilse de teknik olarak kendi hasarınızı değil, kusurlu olduğunuz durumda karşı tarafın zararını hedef alır.

Trafik sigortası, kendi aracınızın değil; karşı tarafa karşı mali sorumluluğunuzun sigortasıdır.

Ayrım ilk bakışta küçük görünür. Fakat kaza anında hangi poliçeden ne beklemeniz gerektiğini belirleyen çizgi tam olarak buradan geçer.

Trafik Sigortası Ne İşe Yarar?

Trafikte tek bir anlık hata yalnız kaporta masrafı çıkarmaz. Karşı araçta onarım gideri doğabilir, birden fazla araç zarar görebilir, kamu malına hasar verilebilir, yaralanma yaşanabilir. Zorunlu trafik sigortasının asıl işlevi, bu yükün tamamının doğrudan sürücünün cebine yıkılmasını önlemektir.

Poliçe, kusurlu olduğunuz kazada karşı tarafın araç hasarını, belirli bedeni zarar kalemlerini ve kanunun tanıdığı bazı tazminat başlıklarını poliçe limiti dahilinde karşılar. Araç sahibi, tek dosyada çok yüksek rakamlara çıkabilen ödemelerle baş başa kalmaz.

- Karşı araçta oluşan maddi hasarın ödenmesine destek olur.

- Üçüncü kişilere verilen bazı bedeni zarar kalemlerini güvence altına alır.

- Kamuya veya üçüncü kişiye ait mallara verilen zararları poliçe kapsamında ele alır.

- Kazanın mali yükünü sürücü açısından daha yönetilebilir hale getirir.

Bu poliçe olmadan trafiğe çıkmak yalnız idari bir eksik değildir. Kaza halinde karşı tarafa doğan ödeme yükü doğrudan araç işleten üzerinde kalır.

Trafik Sigortası Neleri Karşılar?

Trafik sigortası genel olarak karşı tarafın zararlarını karşılar; fakat pratikte hangi zarar türünün hangi başlık altında değerlendirildiğini bilmek gerekir. Maddi zarar, değer kaybı, bedeni zarar ve kamu malı hasarı aynı dosyada ayrı ayrı ele alınabilir.

Maddi Zararlar

En çok bilinen alan budur. Kusurlu olduğunuz kazada karşı taraftaki aracın onarım gideri, parça ve işçilik masrafı, gerektiğinde başka bir üçüncü kişiye ait zarar gören malvarlığı unsurları bu başlık altında değerlendirilir. Sizin hatanızla başka bir araçta, dükkan cephesinde, kapıda, bariyerde veya benzeri bir malda doğrudan zarar oluşmuşsa ilk bakılan poliçe trafik sigortası olur.

"Doğrudan zarar" ifadesi belirleyicidir. Poliçe; arızalanma korkusu, değer düşecek endişesi ya da kullanım mahrumiyeti gibi dolaylı etkiler için değil, olayla doğrudan bağlantılı maddi kayıp için işler.

Değer Kaybı

Çoğu kullanıcı burada yanılır. Araç değer kaybı, trafik sigortasında tamamen ayrı ve kenarda duran bir konu değildir. Kusurlu tarafın poliçesi açısından maddi zarar başlığı içinde değerlendirilir. Karşı araç onarılsa bile ikinci el piyasa değerinde kaza nedeniyle bir düşüş oluşmuşsa, değer kaybı talebi de aynı genel çerçeve içinde gündeme gelebilir.

Değer kaybı hesabının her dosyada çıkacağı düşünülmemelidir. Aracın yaşı, kilometresi, hasarın niteliği, değişen veya onarılan parçalar ve dosyanın teknik yönü sonucu etkiler. Hesaplama mantığını ayrıca görmek isterseniz araç değer kaybı hesaplama içeriğinde daha ayrıntılı akışı bulabilirsiniz.

Bedeni Zararlar

Kaza yalnız araç kaportasında bitmez. Yaralanma, sürekli sakatlık ya da ölüm gibi ağır sonuçlar da doğabilir. Trafik sigortası üçüncü kişilerin belirli bedeni zarar kalemleri için de güvence sağlar. Bedeni zarar, maddi zarardan çok daha yüksek tazminat riskleri doğurduğu için poliçenin en kritik taraflarından biridir.

Uygulamada "sağlık giderleri", "sakatlanma" ve "ölüm" başlıkları ayrı değerlendirilir. Tedavi giderleri sistemi ayrı, bedeni zarar dosyasının tazminat tarafı ayrıdır. Bu yüzden basit kaporta hasarı ile bedeni zarar dosyası aynı ölçekle düşünülmemelidir.

Kamu Malı ve Üçüncü Kişiye Ait Mallar

Karşı tarafta başka bir araç olması şart değildir. Bazen araç, belediye bariyerine, aydınlatma direğine, bina giriş kapısına, bahçe duvarına veya benzeri bir malvarlığı unsuruna zarar verir. Bu tür doğrudan zararlar da poliçe kapsamına girebilir. Özellikle tek taraflı kazalarda, sürücüler "başka araç yoktu, trafik sigortası çalışmaz" diye düşünür. Oysa kamu malı ya da üçüncü kişiye ait başka bir mal zarar gördüyse dosya yine açılabilir.

Önemli ayrım: Trafik sigortası, sizin kusurunuzla karşı tarafta veya üçüncü kişide oluşan zararı hedef alır. Kendi aracınızdaki hasar bu poliçenin ana konusu değildir.

Kendi aracınızın hasarı, park halindeki çizik onarımı, tek taraflı duvara vurma sonrası kendi kaportanızın masrafı veya çalınma-yanma gibi riskler için ayrı bir güvence gerekir. Bunun mantığını kasko nedir yazımızdan öğrenebilirsiniz.

Trafik Sigortası Neleri Karşılamaz?

Doğru beklenti kurmanın yolu, kapsam içini bilmek kadar kapsam dışını da bilmektir. Trafik sigortası her zararı üstlenen sınırsız bir koruma değildir. Bazı talepler doğrudan poliçe dışında kalır, bazıları ise başka bir sigorta türünün alanına girer.

- Kendi aracınızdaki hasar trafik sigortasından ödenmez.

- Manevi tazminat talepleri trafik sigortasının kapsamına girmez.

- Gelir kaybı, kar kaybı, iş durması ve kira mahrumiyeti gibi dolaylı zararlar bu poliçenin ana kapsamında değildir.

- Sigortalı araçta taşınan yük veya eşyanın uğradığı birçok zarar bu poliçeden beklenmemelidir.

- Aracın mekanik arızası, motor sorunu, bakım ihmali gibi konular sigorta hasarı sayılmaz.

İki yanlış özellikle yaygındır. İlki, kusurlu olduğunuz kazada kendi aracınızın da trafik sigortasından yapılacağını sanmaktır. İkincisi ise, karşı taraf sizden manevi tazminat istediğinde bunun otomatik olarak trafik poliçesine gireceğini düşünmektir. İkisi de doğru değildir.

Ticari kullanımla ilgili bir karışıklık daha vardır. Hasar sonrası araç yatınca doğan iş kaybı, kira mahrumiyeti veya kar kaybı gibi talepler çoğu sürücü için sürpriz olur. Bunlar doğrudan araç hasar faturası gibi görülse de teknik olarak yansıma zarar niteliği taşır ve standart trafik poliçesinden beklenmemelidir.

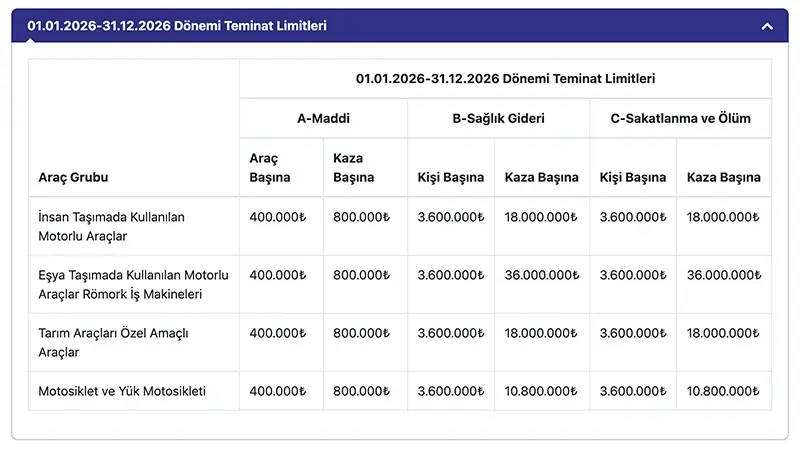

Trafik Sigortası 2026 Teminat Limitleri

Trafik sigortasının ne kadar ödeyebileceği, 2026 için belirlenen teminat limitlerine; ayrıca hasarın türüne, kusur oranına ve dosyanın kapsamına göre şekillenir. Sistem sınırsız değil, belirlenmiş üst sınırlarla çalışır. Hasarın tamamı poliçe limitinin altında kalıyorsa süreç daha rahat ilerler; limit aşıldığında ise kalan bölüm sürücüye dönebilir.

| Araç Grubu | Maddi Zarar | Sağlık Gideri | Sakatlanma ve Ölüm |

|---|---|---|---|

| İnsan taşımada kullanılan motorlu araçlar | Araç başına 400.000 TL / kaza başına 800.000 TL | Kişi başına 3.600.000 TL / kaza başına 18.000.000 TL | Kişi başına 3.600.000 TL / kaza başına 18.000.000 TL |

| Eşya taşımada kullanılan motorlu araçlar, römork, iş makineleri | Araç başına 400.000 TL / kaza başına 800.000 TL | Kişi başına 3.600.000 TL / kaza başına 36.000.000 TL | Kişi başına 3.600.000 TL / kaza başına 36.000.000 TL |

| Tarım araçları ve özel amaçlı araçlar | Araç başına 400.000 TL / kaza başına 800.000 TL | Kişi başına 3.600.000 TL / kaza başına 18.000.000 TL | Kişi başına 3.600.000 TL / kaza başına 18.000.000 TL |

| Motosiklet ve yük motosikleti | Araç başına 400.000 TL / kaza başına 800.000 TL | Kişi başına 3.600.000 TL / kaza başına 10.800.000 TL | Kişi başına 3.600.000 TL / kaza başına 10.800.000 TL |

Tutarları doğrulamak için Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu (SEDDK)'nun resmi sayfasını kontrol edebilirsiniz.

Araç Başına ve Kaza Başına Ne Demek?

Bu iki ifade çok karıştırılır. "Araç başına" limit, tek bir zarar gören araç için üst sınırı anlatır. "Kaza başına" limit ise aynı olayda birden fazla araç, mal veya hak sahibi varsa toplam dosya tavanını gösterir. Üç aracın karıştığı dosyada her zarar kalemi sınırsız biçimde büyümez; toplam sınır da devrededir.

Limit Yetmezse Ne Olur?

Trafik sigortasının sınırı tam burada ortaya çıkar. Hasar poliçe limitinin üstüne taşarsa, aşan bölüm sürücüye veya işletene dönebilir. Yüksek bedelli araçlar, bedeni zarar riski yüksek senaryolar ve büyük şehir trafiği düşünüldüğünde limit konusu hafife alınmamalıdır.

Trafik sigortası ile kasko ve trafik sigortası farkı tam da bu noktada önem kazanır. Bazı kullanıcılar kaskonun kendi aracını, trafik sigortasının karşı tarafı koruduğunu biliyor; fakat limit aşımlarında ek güvence başlıklarının neden önem kazandığını gözden kaçırıyor.

Trafik Sigortası Basamak Sistemi Nasıl İşler?

Trafik sigortası basamak sistemi, sürücünün hasar geçmişine göre primi aşağı veya yukarı taşıyan mekanizmadır. İlk kez sisteme giren çoğu araç 4. basamaktan başlar. Sonraki poliçe dönemlerinde hasarsız devam eden sürücü daha avantajlı basamaklara yükselir; kusurlu hasar dosyası oluştuğunda ise alt basamaklara düşer.

| Basamak | Genel Anlamı | Prim Etkisi |

|---|---|---|

| 0-3 | Hasarlı geçmişi ağırlaşan sürücüler | Sürprimli, yani daha pahalı |

| 4 | Başlangıç seviyesi | Standart |

| 5-7 | Hasarsız ilerleyen sürücüler | İndirimli |

| 8 | Uzun süre hasarsız kalan sürücü | En avantajlı seviye |

Önemli olan yalnız kaza yapıp yapmamak değil, sigorta şirketinin karşı tarafa ödeme çıkardığı kusurlu dosyanın poliçeye nasıl yansıdığıdır. Küçük çizik sanılan bir dosya, yenileme döneminde düşündüğünüzden daha ağır bir prim farkıyla karşınıza çıkabilir.

Araç değişimi tarafında da önemli bir nokta vardır. Avantajlı ya da sürprimli basamakta bulunan aracı satmadan önce yeni araç alınmışsa, belirli şartlarla basamak düzeltmesi yapılabilen bir yapı uygulanmaktadır. Hasarsızlık mantığını ayrıca okumak isterseniz hasarsızlık indirimi nedir ve hangi durumlarda bozulur içeriği bunu ayrı ayrı açıyor.

Trafik Sigortası Gecikirse veya Hiç Yaptırılmazsa Ne Olur?

Trafik sigortasının süresi bittiğinde "birkaç gün sonra yaptırırım" yaklaşımı masum görünür. Fakat bu boşluk, hem yasal açıdan hem de finansal açıdan risklidir. Araç sigortasız şekilde trafiğe çıkmış sayılır ve tespit halinde idari yaptırım uygulanır.

- İdari yaptırım riski doğar.

- Araç trafikten men edilebilir.

- Çekici ve otopark masrafı ayrı bir yük doğurabilir.

- Bu sürede kaza olursa karşı tarafa doğan zarar cebinizden çıkabilir.

- Yenileme gecikmesi, poliçe maliyetine sürprim olarak yansıyabilir.

Asıl sorun yaptırımın kendisinden çok, sigortasız geçen tek bir gün içinde doğabilecek hasar riskidir. Büyük dosya senaryolarında bedel, yıllık poliçe priminin çok üzerine çıkabilir.

Trafik Sigortasında En Çok Karıştırılan Noktalar

Trafik sigortası mantık olarak basit bir poliçedir; ama pratikte sürücülerin aynı yerlerde takıldığı görülür. Aşağıdaki noktalar, hasar anında en çok hayal kırıklığı doğuran yanlış beklentilerdir.

"Kaskom var, trafik sigortasına gerek yok" düşüncesi yanlıştır. İki poliçe farklı zararlara çalışır. Kasko kendi aracınızı korur, trafik sigortası karşı tarafı. Biri diğerinin yerine geçmez ve trafik sigortası yasal olarak zorunludur.

"Sigortam var, karşı tarafın her zararını öder" düşüncesi de eksiktir. Poliçe limitleri sabittir. Hasar bu limitleri aşarsa, kalan bölüm sürücüye döner. Özellikle birden fazla aracın karıştığı dosyalarda veya yüksek bedelli araç senaryolarında limit yetmeyebilir.

"Küçük kazada dosya açınca hiçbir şey olmaz" varsayımı da tehlikelidir. Poliçe üzerinden ödeme çıkan her dosya, basamak düşüşü riski taşır. Bir sonraki yenilemede küçük kaporta onarımından daha ağır bir prim farkıyla karşılaşabilirsiniz.

"Tek taraflı kazada trafik sigortası hiç çalışmaz" ifadesi ise tam doğru değildir. Kendi aracınız için çalışmaz, doğru. Fakat kaza sırasında kamu malına ya da üçüncü kişiye ait bir mala zarar verdiyseniz, karşıda başka araç olmasa bile trafik sigortası o zarar için devreye girebilir.

"Manevi tazminat da trafik poliçesinden çıkar" beklentisi yanlıştır. Manevi tazminat talepleri trafik sigortasının standart kapsamına girmez. Karşı taraf böyle bir talepte bulunduğunda bu yük doğrudan sürücüde kalabilir.

Bu karışıklıkların çoğu, poliçenin neyi hedef aldığını net bilmemekten kaynaklanır. Trafik sigortası sınırsız ve koşulsuz bir güvence değildir; belirli zararlara, belirli limitlerle, belirli koşullarda çalışan bir sorumluluk poliçesidir. Bunu bir kez doğru oturtmak, hem kaza anında hem de yenileme döneminde sürpriz yaşama ihtimalini ciddi şekilde azaltır.

Kaza Sonrasında İlk Ne Yapılmalı?

Kaza anında doğru ilk adımlar, sonradan yaşayacağınız birçok sorunu azaltır. Aceleyle yanlış beyan vermek, fotoğraf çekmemek ya da tutanağı eksik doldurmak hem kusur sürecini hem de hasar akışını zorlaştırır.

- Önce can güvenliğini sağlayın, gerekiyorsa resmi yardım çağırın.

- Kaza yerinin ve araçların fotoğraflarını çekin.

- Taraf bilgilerini ve poliçe bilgilerini doğru kaydedin.

- Uygunsa kaza tespit tutanağını eksiksiz doldurun.

- Sigorta şirketine ve gerekiyorsa servise dosya akışını başlatın.

Tutanak tarafında tereddüt varsa kaza tespit tutanağı nedir, nasıl doldurulur ve sorgulanır içeriğindeki örnek akış işinizi ciddi şekilde kolaylaştırır.

Karşı tarafta oluşan hasarın onarımı sonrasında ikinci el değer düşüşü konuşuluyorsa tramer kaydı ve hasar geçmişi okumasını doğru yapmak gerekir. Değer kaybı tartışması çoğu zaman yalnız faturadan değil, hasarın kayıt ve onarım niteliğinden de etkilenir.

Araç yürüyemiyorsa ya da olay yerinden güvenli şekilde alınması gerekiyorsa bölgenizde hizmet veren oto kurtarma ve çekici işletmelerine Otoyer üzerinden bakabilirsiniz.

İkinci el kontrolü, onarım sonrası durum değerlendirmesi veya hasar şüphesinin teknik incelenmesi gerekiyorsa oto ekspertiz işletmelerini karşılaştırmak da mantıklı olur.

Trafik Sigortası ve Kasko Arasındaki En Net Ayrım

Bu iki poliçe birbirinin yerine geçmez. Trafik sigortası karşı tarafa verdiğiniz zararı limit dahilinde ele alır. Kasko ise poliçe kapsamına göre kendi aracınızın zararını, hırsızlık, yanma, doğal afet, tek taraflı kaza ve bazı ek riskleri güvence altına alır.

Ayrımı en kısa haliyle şöyle kurmak mümkündür: trafik sigortası karşı taraf içindir, kasko sizin araç tarafınız içindir. Fakat iş bununla bitmez; limit, ek teminat ve hasarsızlık etkisi gibi başlıklar işin içine girdiğinde tablo genişler. O kısmı kasko ve trafik sigortası farkı nedir, hangisi ne öder içeriğinde ayrı bir sayfada toplamak daha sağlıklı olur.

Sıkça Sorulan Sorular

Trafik sigortası kendi aracımın hasarını öder mi?

Hayır. Kusurlu olduğunuz kazada kendi aracınızda oluşan hasar trafik sigortasından ödenmez. Bu alan kasko poliçesinin konusudur.

Trafik sigortası değer kaybını karşılar mı?

Evet, kusurlu tarafın poliçesi açısından değer kaybı maddi zarar başlığı içinde talep edilebilir. Her dosyada çıkacak tutar ise hasarın niteliğine göre değişir.

Trafik sigortası manevi tazminatı öder mi?

Hayır. Manevi tazminat talepleri trafik sigortasının standart kapsamı içinde yer almaz.

Trafik sigortası sağlık giderlerini karşılar mı?

Sağlık giderleri teminatı sistemde vardır. Ancak tedavi giderlerinin karşılanma usulü ilgili mevzuat çerçevesinde ayrı yürür; bu yüzden sağlık gideri ile bedeni zarar dosyasını aynı başlık gibi düşünmemek gerekir.

Trafik sigortası olmadan trafiğe çıkılır mı?

Hayır. Bu sigorta zorunludur. Yokluğu halinde idari yaptırım, trafikten men ve kaza halinde doğrudan mali sorumluluk riski vardır.

Trafik sigortası her yıl yenilenir mi?

Evet. Trafik sigortası yıllık düzenlenir ve süresi dolmadan yenilenmesi gerekir. Gecikme, hem hukuki hem mali risk doğurur.

Basamak düşerse poliçe neden artar?

Sistem sürücünün hasar geçmişine göre fiyat belirler. Kusurlu hasar dosyası, sürücüyü daha riskli seviyeye taşıdığı için prim yükselir.

Tek taraflı kazada trafik sigortası çalışır mı?

Kendi aracınız için çalışmaz. Fakat kamu malına veya üçüncü kişiye ait başka bir mala zarar verdiyseniz o zarar yönünden dosya açılabilir.